НДФЛ – налог, распространяемый на источники доходов. Его размер составляет 13%.

Многих граждан волнует вопрос: предусмотрен ли налоговый вычет по затратам на обучение? Рассмотрим эту проблему в статье.

Возврат затрат на учебу

Если лицо получает заработную плату или имеет иной источник дохода, с которого удерживается НДФЛ и одновременно оплачивает обучение, то он может вернуть до 13% от стоимости учебы.

Что это?

В соответствии со ст. 219 Налогового кодекса РФ при несении расходов на обучение, физическое лицо имеет право на получение вычета. Иными словами, лицо обладает возможностью вернуть часть средств, затраченных на обучение.

Налоговый вычет – доля дохода, не облагаемая налогами.

Следовательно, гражданин имеет право вернуть налог с затрат на получение образования.

Если вы официально трудоустроены и оплачиваете учебу, то можете вернуть часть средств. Сумма этих денег составляет 13% от стоимости образования.

За кого можно получить?

Получить вычет может гражданин, оплативший:

- Собственную учебу. При этом не имеет значения форма образования – очная, заочная, очно-заочная и т.д.

- Учеба детей. При этом необходимо соблюдение требования – возраст его не должен превышать 24 лет . Обучение должно проводиться по очной форме.

- Образовательная деятельность опекаемого члена семьи. Требование – возраст не должен быть больше 18 лет , учеба осуществляется по очной форме.

- Образование бывшего опекаемого члена семьи. Условие – возраст не превышает 24 лет , образовательная деятельность должна происходить на очной форме.

- Оплата учебы брата или сестры. Требование – возраст не должен быть больше двадцати четырех лет. Физическому лицу, оплачивающему учебу, они должны быть полнородными (оба родители общие) или неполнородными (один общий родитель).

Налоговый вычет за собственную учебу можно получить при соблюдении следующих положений:

- Вами были оплачены услуги в сфере образования в официальном образовательном заведении. Статусы и типы таких учреждений определяются Законом страны от 1992 г. №3266-1;

- Вы имеет официальное место работы, и уплачиваете НДФЛ (его уплачивает каждый сотрудник, работающий по найму).

Получить налоговый вычет можно даже в том случае, если гражданин учился в автошколе. Это право предусмотрено ст. 219 НК РФ. Для получения потребуется тот же пакет документов, что и для получения вычета за обучение в других учебных заведениях.

Срок давности

Срок давности – период, в течение которого можно получить налоговый вычет за учебу.

Его срок составляет 3 года.

Получается, что в 2019 году право вернуть часть средств, затраченных на получение образования, имеют граждане, начавшие образовательную деятельность не ранее трех лет назад — в 2012 году.

Расчет возмещения НДФЛ за обучение

Существует ограничение по получению вычета за оплату учебы – нельзя вернуть больше средств, чем было перечислено в бюджет, то есть не более 13%. Как рассчитать вычет?

На первом примере рассмотрим вычет за собственную учебу. Сведения: в 2012 г. Иванов П.А. внес в университет 60.000 руб. Доход гражданина за этот год – 600.000 руб. (ежемесячно по 50.000 рублей). сумма уплачиваемого подходного налога, удерживаемого работодателем, составляет 78.000 руб.

Расчет. Расходы на учебу равны 60.000 руб., исходя из этого, к возврату начисляется 7.800 руб. (13% от общей суммы). За 2013 год Иванов П.А. внес налог в размере более 7.800. Затраты на обучение получились меньше ограничения, сумма которого составляет 120.000 руб. (в соответствии с законодательством лимит на обучение равен 120.000 руб.). Исходя из этого, делаем вывод – Иванов И.А. получил вычет в размере – 7.800 руб .

На втором примере рассмотрим расчет вычета за обучение ребенка . Сведения: в 2019 году гражданка Петрова Л. В. внесла средства за учебу дочери в ВУЗе – 80.000 рублей . Её доходы за этот год составляют 300.000 рублей . (25.000 ежемесячно). Сумма уплачиваемого за год налога составляет 39.000 руб .

Расчет. Затраты на образовательную деятельность равны 80.000 руб. Исходя из этого, к возврату причисляется 10.400 руб. (13% от 80.000 руб.). За 2019 год Петрова Л.В. внесла налог, превышающий 10.400 руб. Однако законодательство устанавливает лимит – 50.000 руб. на обучение детей, братьев и сестер. Следовательно, гражданка может получить вычет в размере 6500 руб. (50.000 руб. *13%).

Максимальная сумма

Законодательством страны с 2009 года устанавливается следующее правовое положение – вычет по затратам на оплату собственной образовательной деятельности составляет не более 15.600 руб .

Наибольшая возможная сумма вычета на обучение ребенка (брата, сестры) составляет 50.000 руб. ежегодно для родителей.

При оформлении сразу нескольких вычетов, будет поставлено ограничение – 120.000 руб . в год.

Если обучающихся в семье несколько?

Рассмотрим на примере, какой сумме будет равен налоговый вычет, если в семье обучается несколько детей.

В 2019 году гражданин Морозов П.А. внес деньги на обучение дочери – 80.000 руб ., за сына в детском саду – 40.000 руб ., за образовательную деятельность дочери в институте по заочной форме – 60.000 руб . За 2019 год Морозов П.А. заработал 300.000 руб. (ежемесячно 25.000 руб.). Размер подоходного налога равен 39.000 руб .

Расчет. Вне зависимости от стоимости обучения законодательством страны предусматривается лимит – 50.000 рублей на ребенка. Следовательно, за первую дочь гражданин получит вычет, размером 6.500 руб . (13% от 50.000 руб.), за вторую дочь вычета не последует, так как она обучается на заочной форме. За сына в детском саду – 5.2000 руб . (13% от 40.000 руб.).

Как получить возмещение?

Чтобы получить возмещение потребуется получить ряд документов и обратиться в соответствующие службы. Как правильно собрать пакет документации и подать его для получения вычета? Рассмотрим эти вопросы подробнее.

Куда обращаться?

Чтобы получить вычет за учебу, потребуется составить обращение в органы налоговой службы.

Сдать документацию можно несколькими способами:

- Личное присутствие. Обращаться потребуется в налоговую службу района по месту проживания. При такой подаче вся документация будет проверяться инспектором. Он на месте уточнит, какие документы или выписки могут еще быть необходимы, а также, что потребуется исправить.

- Доверенное лицо. В такой ситуации на представителя потребуется оформить нотариальную доверенность. Сразу стоит отметить, что часть налоговых органов принимает собранный пакет документации по рукописно составленной доверенности. Узнавать об это нужно в каждом отделении.

- Отправление почтой. Если вы решили отправить документы почтой, то требуется выбирать категорию «Ценное письмо с описью». В таком случае документацию требуется вложить в незапечатанный конверт, оформить 2 формы описи и перечислить вложенные бумаги. Используя подобный способ, не нужно лично посещать налоговые органы. Однако при допущении шибок или отсутствии ряда документов, об этом станет известно лишь через два месяца по отправлению.

Внимание! Декларацию 3-НДФЛ вместе с пакетом документации, необходимой для перечисления средств, можно подать в продолжение года.

Существует возможность получить возмещение уплаченного налога прямо по месту работы. Для этого трудоустроенному гражданину следует обратиться в бухгалтерию своего предприятия и предоставить все те же документы, что и при обращении в налоговую.

Документы

Чтобы получить вычет, потребуется собрать такую документацию:

- Декларация вида 3-НДФЛ.

- Справка по форме . Получить её можно по месту рабочей деятельности. Внимание! Если в продолжение года гражданин работает на разных должностях и местах, то требуется получить справку со всех мест работы!

- Соглашение на обучение, заключенное с образовательным учреждением. В нем обязательно должна указываться стоимость обучения. В органы налоговой службы потребуется сдать ксерокопию договора, предварительно заверенную заявителем. Обязательно требуется подписать каждую страницу ксерокопии! В договоре также требуется перечислить реквизиты лицензии, подтверждающие законное проведение образовательной деятельности. Если реквизитов нет, то требуется предоставить ксерокопию лицензии. Если в продолжение календарного года стоимость, назначенная за обучения, выросла, потребуется сдать документацию, подтверждающую этот факт. В её роли может выступить вторичное соглашение, в котором указывается новая цена.

- Гражданский паспорт.

- Заявление с указанием, что лицо имеет право на формирование вычета.

- Ксерокопии документов, несущих платежный характер. Они выступают подтверждением факта оплаты учебы. Платежные бумаги оформляются на гражданина, с которым заключался договор на образовательную деятельность.

Если налоговый вычет будет получен за обучение брата, сестры или детей, то дополнительно потребуется представить такие документы:

- Справка, выступающая подтверждением того, что лицо находится на очной форме обучения. Получать документ нужно в образовательном заведении, если в договоре формы обучения не указывается;

- Свидетельство рождения – подлинник и заверенная копия;

- Ксерокопия брачного свидетельства. Она потребуется, если документация оформлена на одного супруга, а вычет будет осуществлен другому;

- Документы, указывающие на родство (если налоговый вычет полагается за обучение брата или сестры). Обязательно потребуются свидетельства их рождения.

Заполнение декларации

Подача декларации может осуществляться несколькими путями:

- В бумажном виде – потребуется сдать два экземпляра. Один остается в налоговых органах, другой отдается обратно. Второй экземпляр будет выступать подтверждением того, что декларация сдана;

- По почте с описью. При этом требуется сохранить опись вложения и квитанция. Число, проставленное в квитанции, будет выступать днем подачи декларации;

- В электронной форме. При этом потребуется воспользоваться услугами Интернета оператора ЭДО. Он обеспечивает обмен сведениями и данными между налоговой службой и налогоплательщиками.

Основные правила, которые требуется помнить при заполнении декларации:

- Заполнение требуется проводить от руки печатными буквами. Другой вариант заполнения – воспользоваться принтером. При этом потребуется использовать чернила синего или черного оттенка.

- Сверху каждой страницы требуется проставить номер ИНН налогоплательщика. В этом же месте требуется указать его ФИО.

- Налоги указываются в целях рублях. Требуется использовать правила округления.

- Запрещается двусторонняя печать или присутствие исправлений.

- Пустые страницы документы не обязательно печатать.

- Внизу страниц (исключением является титульная) потребуется проставить подпись и дату оформления декларации.

- Запрещается сшивать или другим способом соединять листы документа.

Заполнить декларацию также можно, воспользовавшись бесплатной программой «Налогоплательщик Ю», сервисом «Личный кабинет» на официальном сайте территориальной налоговой службы или в специализированных компаниях.

Долго ли ждать?

Выплата налогового вычета осуществляется исключительно за те годы, которые производилась оплата.

Подать декларацию и получить деньги можно только в следующем году за тем годом, в который были понесены расходы на образовательную деятельность.

К примеру, если обучение было оплачено в 2019 году, то вычет за него можно получить только в 2019 и двух последующих годах.

Возмещение НДФЛ за обучение – возможность получения части финансовых средств, затраченных на обучение. При этом необходимо лишь соблюдение нескольких условий – наличие официального места работы (перечисление НДФЛ в бюджет работодателем), возраст, не превышающий 24 года, очная форма обучения. Исключением является только тот случай, когда лицо самостоятельно оплачивает учебу. Тогда он может обучаться и по другим формам.

Последнее обновление Март 2019

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение , Документы для получения вычета за обучение , Процесс получения вычета за обучение . В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример:

В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработал 300 тыс.рублей (и, соответственно, заплатил подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года, в 2019 году, Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2018 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2018 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2018 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение - стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример:

В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2018 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2018 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. руб.;

- курсы английского языка своему сыну Павлу в размере 30 тыс.руб.;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2018 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию . В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги . К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей :

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя;

При этом на кого из родителей оформлены документы значения не имеет (см. ).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка . Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2015 и решили подать в 2017 году), то можете писать заявление на три года – 2015, 2016 и 2017.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- Заявление;

- Документы из вуза;

- Справка с работы (если вы уже работаете);

- Налоговая декларация на вычет за обучение;

- Еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2017 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение? Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Важно !

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 120 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на

Как рассчитать сумму налогового вычета за обучение

Допустим, студента Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

На заметку! При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2015 года, а сам семестр начался 7 января 2016 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2015 года, а не 2016.

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

То, как составляется декларация на социальный налоговый вычет на обучение, хорошо показано .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, наши авторы с радостью помогут вам справиться с ними.

Социальный налоговый вычет – это определенная законодательством сумма, которая снижает сумму налогов либо возвращение доли оплаченного НДФЛ в связи с тратами на покупку жилья, учебу и т.д. Эта привилегия предоставляется гражданам России, которые работают по трудовому договору или соглашению с обязательной оплатой налогов или просто отчисляют НДФЛ в размере 13% от общего дохода.

Социальный вычет – это право снизить сумму НДФЛ и иных выплат. Выделяют социальный вычет на обучение, лечение, некоммерческие фонды, негосударственное пенсионное страхование и на накопительную часть трудовой пенсии. Для получения социального налогового вычета, претендент на него, обязан работать официально, а его работодатель должен оплачивать средства в госбюджет в размере 13 %.

Правила компенсации НДФЛ прописываются в ст. 219 Налогового Кодекса РФ. На налоговый вычет можно заявиться, если плательщик потратил средства на лечение, учебу, благотворительность и негосударственные ПФ.

Социальные налоговые вычеты на благотворительные цели предусматриваются для граждан, которые предоставляют материальную помощь на протяжении года некоммерческим компаниям, которые занимаются благотворительностью, ориентируются на социальную сферу. Величина этого вычета не превосходит 25 % от заработка плательщика налогов.

Кто и при каких условиях может воспользоваться вычетом

На получение социального налогового вычета могут заявиться все физлица, которые потратились на дорогое лечение, обучение и другие затратные услуги. К ним причисляются сделка по купле-продаже жилья, земли, при уплате ипотечного займа.

Оформить возмещение могут такие категории:

- Официально работающие граждане, которые отчисляют 13 % НДФЛ в госбюджет.

- Люди пенсионного возраста при тратах на лечение, но возможность получить компенсацию есть у их официально трудоустроенных детей.

Детский социальный налоговый вычет могут получить их родители, которые тратятся на их обучение. Данная выплата полагается тогда, когда работник регулярно отчисляет НДФЛ на протяжении года в госбюджет.

На удержание вычета имеет право обладатель покупаемого имущества либо человек, который приобрел лекарства, оплатил дорогостоящие медицинские услуги, учебу и т.д. Деньги возвращаются и за траты на образовательную деятельность индивидуального предпринимателя.

Для подачи заявления на получение компенсации налоги не должны платиться за счет мат. капитала, иных государственных средств, а также денег третьих лиц. Хотя при выплате ипотеки государство предусматривает социальный возврат.

Размер получения социального вычета

Согласно ст. 219 НК РФ на социальные налоговые вычеты может претендовать работник, работодатель которого регулярно отчисляет за него в госбюджет 13 % НДФЛ с заработка.

Существует лимит по расходам, которые влияют на получение налогового возмещения, а его сумма может составлять до 13 %, согласно ставке НДФЛ. Согласно законодательству сумма социального вычета составляет не больше 120 тыс. рублей за год. Платеж будет предоставляться путем увеличения пособия на налоговую ставку.

Процесс получения вычета

Для того чтобы заявиться на вычет можно пойти в ФНС либо к работодателю. От этого будет зависеть, как будет предоставляться возмещение. В ФНС подавать заявление нужно после года, в котором потратился претендент на вычет.

Для получения компенсации необходимо иметь при себе оригиналы таких документов:

- паспорт;

- отчетность 3-НДФЛ;

- документ по форме 2-НДФЛ;

- заявление;

- удостоверяющие затраты документы;

- соглашение с компанией, которая предоставляет определенные услуги;

Через налоговую

Если гражданин решил оформить вычет через ФНС, нужно отдать все документы сотруднику налоговой инспекции и отправить в ИФНС заявление на налоговый вычет. Это можно произвести такими способами:

- Доставить пакет документов на социальный возврат в ФНС лично. Этот способ выгодный тем, что уполномоченный сотрудник сразу при вас посмотрит весь пакет документов и сообщит, что придется принести еще или исправить для получения социальной выплаты.

- Отослать заявление и документы в ФНС почтой. Этот вариант позволит значительно сэкономить время. Отказать в выдаче социального вычета или попросить дополнительный документ сотрудник ФНС может только по запросу.

Через работодателя напрямую

Социальный вычет сотруднику на работе предоставляет работодатель, является налоговым агентом. Для получения денег у работодателя придется получить в ФНС извещение о праве на компенсацию.

Следует составить и подать заявление на социальный вычет в ФНС на ее сайте. Туда же придется отправить копии нужных свидетельств и подождать до 30 дней. После этого вы получите уведомление. Его следует отнести бухгалтеру на работе и составить там заявление на получение компенсации.

Работодатель будет возвращать сотруднику перечисленный налог по частям каждый месяц. Если вы получаете социальный имущественный вычет и потратили не все деньги, остальные выплаты можно перенести на дальнейший год. Тогда в январе вам придется взять новое извещение на социальный вычет в ФНС.

Таких извещений можно оформлять несколько в год. Если вы заплатили за дорогостоящее лечение, нужно взять извещение о праве на социальный вычет. Если потратились на анализы и прием у доктора, заявите право на другое возмещение.

Когда лимит возмещения завершится, с работника снова будут снимать НДФЛ. За этим обязан следить работодатель и сотрудники ФНС.

Как лучше и выгоднее

Итоговая сумма компенсации остается одинаковой, при любом способе получения. Чтобы вернуть сумму вычета через ФНС, необходимо:

- Приготовить нужный пакет документов для получения вычета.

- Подать заявление на возмещение можно лично либо почтой.

- Документы проверяются до 3 месяцев после получения заявления.

- Период возвращения средств составляет 30 дней с даты получения заявления на возвращение денег, но не раньше завершения камеральной проверки.

- Платится сразу полная сумма вычета за прошедшие3 года.

Если компенсация оформляется через работодателя, то имеет такие особенности:

- Предоставить документы на социальный вычет нужно сразу после осуществления затрат.

- Не требуется полный ряд документов, не придется предоставлять 3-НДФЛ.

- Проверка продолжается 30 дней с момента подачи заявления.

- Период возврата денег начнется в ближайший день начисления зарплаты, с которой прекратят изымать налог.

- Сумма компенсации будет отправлена по заявлению.

- Оплата социального возмещения по частям, ежемесячно в величине НДФЛ от зарплаты.

Документы необходимые для оформления социального вычета

Для оформления социального возмещения следует предоставить определенные документы. Их перечень будет отличаться зависимо от того, какой вид компенсации оформляется.

Обучение

Для оформления налогового возврата средств за учебу следует собрать такую документацию:

- Декларация на социальный налоговый вычет 3-НДФЛ.

- Паспорт.

- Справка о доходах 2-НДФЛ.

- Заявление.

- Соглашение, в котором прописывается цена на учебу. Оно должно заключаться на весь срок обучения либо ежегодно должно быть приложение в виде дополнительного договора.

- Квитанции, подтверждающие затраты на учебу.

Для оформления социального вычета за обучение ребенка дополнительно придется прикрепить копию свидетельства о рождении ребенка и справку, которая доказывает, что ребенок учится на дневной форме.

Право на оформление вычета имеют родственники, которые платят за обучение своего родственника до 24 лет. Право заявиться на налоговый вычет есть у физлица на протяжении 3 лет.

Соц. вычет не может использоваться оплате трат на учебу за счет мат. капитала. Также можно оформить компенсацию при посещении дополнительного образования. Это посещение различных секций, где учеба платная.

Лечение

При получении социального налогового вычета на лечение следует собрать такую документацию:

- Удостоверение личности заявителя.

- Отчетность 3-НДФЛ.

- Справка из медицинского учреждения об уплате его услуг.

- Договор с медучреждением с ценами на услуги.

- Лицензия медучреждения.

Негосударственное пенсионное обеспечение и добровольное страхование жизни

Для получения вычета на пенсионное обеспечение и добровольное страхование жизни, следует собрать ряд документов:

- паспорт заявителя;

- отчетность 3-НДФЛ;

- соглашение страхования;

- документы, удостоверяющие выплату взносов;

- документы, удостоверяющие оплаченный налог.

Благотворительность

Согласно законодательству, если вы потратились на благотворительные организации, то вы сможете возвратить себе определенную часть пожертвованных средств. Можно получить по расходам до 13 % от суммы затрат.

Получить этот вид социального вычета можно, собрав такую документацию:

- паспорт либо похожее удостоверение;

- отчетность 3-НДФЛ и заявление;

- квитанции, удостоверяющие затраты;

- документы, заверяющие перечисленный НДФЛ.

Когда и за какой период можно получить социальный вычет

Можно возвратить платежи только за то время, когда вы уплачивали НДФЛ. При этом написать отчетность и возвратить деньги можно только в году, который идет за годом уплаты. Если вы понесли затраты в 2017 году, то забрать социальный налоговый вычет можно будет лишь в 2018 году.

В налоговом законодательстве существует понятие периода давности, он составляет три года. Это значит, что получить компенсацию можно за время не больше 3 последних лет. Время оформления вычета обычно занимает от 2 до 4 месяцев.

Примеры расчета

Пример подсчета социального налогового вычета за обучение:

В 2017 году Прокопьев В.Н. отдал за учебу в ВУЗе 80 тысяч руб. В этот период он получал 50 тысяч руб., и отчислил 78 тысяч рублей налоговых взносов за год:

50 тыс. руб. * 12 месяцев = 600 тысяч рублей за год.

600 тыс. руб. * 13 % = 78 тыс. руб.

При этом сумма налогового вычета равняется 80 тыс. руб.*13 % = 10 400 руб.

Подсчет возмещения за лечение:

В 2017 году Михайлин К.В. отдал за услуги медучреждения 100 тысяч рублей. Также он по рецепту приобрел лекарства на 50 тыс. рублей. В 2017 году зарплата Михайлина К.В. равнялась 50 тысяч руб. и он отчислил в госбюджет 78 тысяч руб.

Хотя Михайлин К.В. расходовал на процесс лечения 150 тысяч руб., самая большая сумма возмещения будет составлять согласно законодательству 120 тыс. руб., поэтому получить в качестве возмещения Михайлин сможет, исходя из расчета: 120000* 13 % = 15 600 руб.

Расчет возмещения на благотворительность:

Костюшкин В.П. заработал за 2017 год доход в размере 400 тысяч рублей, при этом его работодатель перечислил с его заработка НДФЛ по ставке 13 % в сумме 52 тыс. рублей:

НДФЛ = 400 тыс. руб. * 13 % = 52 тысячи рублей.

В течение года Костюшкин потратил на благотворительные организации 130 тысяч рублей. Максимальный вычет составляет 25 % от зарплаты, либо 400 тыс. руб.* 25 % = 100 тысяч рублей.

Затраты на благотворительные цели в сумме 130 тыс. руб. больше вероятного вычета в 100 тыс. руб., поэтому налог с учетом затрат на некоммерческие организации будет считаться налоговыми сотрудниками из суммы в 300 тыс. рублей.

НДФЛ = (400 тыс. руб. – 100 тыс. руб.) * 13 % = 39 тыс. руб.

С учетом оплаченных за прошлый год налогов с заработка Костюшкина В.П. – 52 тыс. руб., налоговый вычет будет равняться 52 тыс. рублей – 39 тысяч рублей = 13 тысяч рублей.

Подсчет налогового возмещения на страхование жизни:

В 2017 году Сорокина Е.А. подписала соглашение на страховку и отчисляла за 2017 год взносы – 40 тысяч руб. В 2017 году Сорокина зарабатывала 30 тысяч руб. в месяц и перечислила в госбюджет 46 800 руб. налогов в год.

В данной ситуации размер социального возмещения равняется 40 тысяч руб.* 13 % = 5200 руб.

Государство в виде поддержки населения устанавливает массу льгот и субсидий для малообеспеченных граждан. Но есть меры поддержки, которые затрагивают каждого — например, налоговый вычет за обучение. Давайте разбираться, как правильно его получить и на что мы в принципе имеем право.

Нормативная база

Социальный налоговый вычет за обучение – это установленный на государственном уровне вид компенсации, при котором человек может вернуть себе часть затраченных на обучение материальных средств.

Виды налоговых вычетов

Налоговым кодексом РФ предусмотрено всего 5 типов налоговых вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе на будущие периоды убытков от операций с ценными бумагами.

Налоговый вычет за обучение относится к категории социальных.

«Образовательные» статьи

Налоговый вычет – это часть дохода официального работающего гражданина, которая не облагается налогом. Возможность компенсировать траты на обучение может только тот, кто платит налоги, но сумма компенсации не может превышать 13% от стоимости обучения, но не более 50 000 рублей в год. Данное право налогоплательщика регламентируется пунктом 2 статьей 219 НК РФ .

Следует отметить, что право получения налогового вычета за обучение есть только у официального работающего родителя. А вот что касается самого учебного учреждения, то оно может быть как муниципальным, так и частным. Статус учебных учреждений, в которых можно оформить такую компенсацию, определяется Законом РФ от 10.07.1992 №3266-1 «Об образовании».

Важно – вычет оформляется только на расходы за обучение. Оплата за общежитие, проезд и питание сюда не входит. Также законодательство не ограничивается территориальное нахождение образовательного учреждения – подать документы на получение такой компенсации можно даже в том случае, если ребенок обучался за границей. Но, в таком случае все документы, подтверждающие это, должны быть переведены на русский (то есть государственный язык) и заверены нотариально.

Также следует обратить внимание на такие нюансы:

- Налогоплательщик может обратиться в ФНС только в течение трех лет после уплаты указанной суммы, но если иное не предусмотрено другими статьями Законодательства РФ относительно уплаты налогов и сборов – .

- Возврат налогового вычета за обучение ребенка можно получить только, если на момент оформления документов ему не исполнилось 24 года, и он не вступил в законный брак. Если заявитель выступает опекуном ребенка, то допустимый возраст сокращается – до 18 лет – .

Виды вычетов за обучение

В перечень учреждений, на которые распространяется данный закон, входят следующие:

- дошкольные учебные учреждения, в том числе и детские сады;

- лицеи, гимназии, общеобразовательные школы;

- секции и тематические кружки, но только при условии, что у них есть лицензия установленного государством образца, которая дает право осуществления образовательной деятельности;

- средне-специальные учреждения;

- ВУЗы всех уровней аккредитации.

Курсы повышения квалификации, обучение, которое дает новые навыки также сюда входит. Поэтому, также можно оформить налоговый вычет за обучение в автошколе.

Налоговый вычет за обучение ребенка в 2019 году можно получить и при прохождении дополнительных курсов, но только если они проходят в учебных учреждениях, которые имеют соответствующую лицензию. Будет оно частным или муниципальным – не играет роли.

Что касается обучения на очной и заочной форме, то здесь ситуация несколько неоднозначна. Так, налоговый вычет за заочное обучение можно получить только за собственное получение специальности в ВУЗе, ПТУ и других учебных учреждениях, которые имеют лицензию на предоставление образовательных услуг. А вот на собственного ребенка вычет можно оформить только в том случае, если он учиться на очном отделении. Очно-вечерняя так же сюда не входит ().

Право на вычет

Право на получение вычета имеет физическое лицо, которое оплачивает подоходный налог и подпадет под одну из следующих категорий:

- имело место собственное обучение на очной, заочной, вечерней или индивидуальной форме;

- оплата обучения ребенка или детей, но только на очной форме обучения до 24 лет и если ребенок не состоит в законном браке;

- оплата обучения опекаемых или опекаемого на очной форме обучения, но только до 18 лет;

- оплата за обучение своего полнородного (и мать, и отец общие) или не полнородного брата или сестры в возрасте до 24 лет на очной форме обучения, и если вышеуказанные лица не состоят в браке.

Данный перечень регламентируется статьей 219, пунктом 1.2 НК РФ . В этой же части законодательного акта указано, что в период обучения входит и академический отпуск, если он оформлен по законодательным нормам.

Вместе с тем, следует обратить внимание на ситуации, при которых возможность получения социального вычета утрачивается:

- обучение оплачивается в счет материнского капитала;

- до 24 лет лицо вступает в законный брак (как было указано выше);

- ребенок или опекаемое лицо перешло на другую форму обучения – заочную, вечернюю, индивидуальную;

- физическое лицо не является гражданином РФ;

- физическое лицо имеет статус Индивидуального предпринимателя и ведет свою деятельность по упрощенной или патентной системе налогообложения;

- если физическое лицо работает неофициально. Сюда же относятся безработные, которые из официальных доходов имеют только пособие по безработице.

Также следует отметить, что родитель не сможет получить вычет за обучение своего ребенка, если документы были оформлены на имя последнего. Но, если договор и другие правоустанавливающие документы были оформлены на родителя, а оплату осуществлял ребенок, то право сохраняется. Достаточно приложить документ, в котором будет указано, что оплата осуществлялась ребенком по поручению родителя/опекуна.

Размер вычета

Предельный размер социального вычета будет зависеть от того, чье именно обучение оплачивало физическое лицо. Законодательством () предусмотрено следующее:

- собственное обучение – сумма налогового вычета за обучение не может превышать общий лимит на вычеты в 120 тысяч рублей за налоговый период, то есть год;

- оплата обучения за своего ребенка или детей, если те не достигли 24 лет и учатся на дневной форме — не больше 50 тысяч рублей в год на каждого ребенка;

- оплата за обучение опекаемого лица или лиц, если те не достигли 24 лет и обучаются на очной форме – не больше 50 тысяч рублей на каждого за календарный год;

- оплата за обучение не полнородного или полнородного брата/сестры, если те не достигли 24 лет и обучаются на дневной форме – не больше 120 000 рублей за год.

Наглядно это можно представить в виде следующей таблицы:

В то же время, следует отметить, что налоговый вычет рассчитывается совокупно и указанные суммы это общий лимит. Следовательно, из предписанной законодательством суммы нужно вычесть только 13%. Таким образом, на собственное обучение можно обратно получить не больше 15 600 рублей, а на ребенка или опекаемое лицо не больше 6500 рублей за год обучения.

Кроме этого, если налогоплательщик потратил некоторые средства на оплату медицинских услуг (например) и подал декларацию на компенсацию относительно этих расходов, а позже подал заявление и на вычет за обучение, то сумма будет сочетаться и, следовательно, размер вычета за обучение будет уже меньше.

Для понимания ситуации, рассмотрим пример: Иванов потратил 100 000 рублей на свое лечение. Чтобы возместить расходы он подал декларацию с соответствующей суммой. В то же время, он проходил обучение и потратил в год 120 000 рублей. Таким образом, максимально допустимая сумма вычета за обучение будет уже 20 000 рублей.

Просчет вычета за обучение осуществляется на основе таких факторов:

- сумма, которую лицо может получить в качестве компенсации, не должна превышать размер подоходного налога, то есть 13% от официальной заработной платы;

- общая сумма вычета не превышает 13% от затрат на обучение, но с учетом вышеуказанных сумм за год.

Для примера расчета суммы налогового вычета рассмотрим примерную ситуацию:

- за год собственного обучения было отдано 150 000 рублей;

- за год было заработано 250 000 рублей;

- годовой лимит вычета составляет 120 000 рублей, а потрачено было 150 000. Следовательно, если лимит не был израсходован на другие виды вычетов, то сумма высчитывается следующим образом 120 000*13%=15 600 рублей.

Сам расчет осуществлять достаточно просто – нужно только из затраченной суммы вычесть 13%. Например:

- за родного брата, который учится на дневной форме, было уплачено 95 000 рублей;

- следовательно – 95 000*13%=12 350 рублей.

Пошаговая инструкция по получению вычета

Как получить налоговый вычет за обучение? Для того чтобы получить такого рода компенсацию, нужно собрать пакет документов, подать заявление по установленной законодательством норме в налоговую службу. После того как налоговая служба проверить подлинность и правильность всех предоставленных бумаг, деньги будут перечислены на счет налогоплательщика.

Перечень документов

Какие документы нужны для оформления налогового вычета? При себе нужно иметь следующее:

- налоговая декларация по форме 3-НДФЛ;

- внутренний паспорт гражданина или документ, который удостоверяет личность налогоплательщика;

- справка о доходах по форме 2-НДФЛ;

- заявление установленного образца на налоговый вычет за обучение ( можно скачать у нас на сайте);

- договор с учебным заведением, в котором обязательно должна быть указана сумма. Обратите внимание, что если с момента заключения договора сумма повысилась, то это также нужно подтвердить документально. В большинстве случаев это приложение к договору;

- заверенная копия лицензии учебного учреждения;

- платежные документы, которые подтверждают факт перечисления определенной суммы на счет учебного учреждения.

При подаче документов и заполнении налогового вычета за обучение на ребенка дополнительно нужно собрать такие документы:

- копия свидетельства о рождении ребенка/детей;

- справка из учебного учреждения, которая подтверждает факт обучения на очной форме ребенка;

- копия свидетельства о браке, но только в том случае, если в документах на оплату был указан один супруг, а оформление вычета оформляет другой.

Если собираются документы, для получения вычета за обучение брата или сестры, то нужно иметь такие документы:

- копия собственного свидетельства о рождении;

- копия свидетельства о рождении родственного лица;

- справка из образовательного учреждения о том, что родственник обучается на дневной форме.

Если оформляется налоговый вычет при условии, что ребенок/родственник обучался за рубежом, то все документы должны иметь нотариально заверенные переводы.

Важно – все копии документов должны быть заверены. Это можно сделать самостоятельно (на каждой копии написать «Копия верна» и поставить подпись с датой), или сделать это через нотариуса. Декларация по форме 3-НДФЛ при оформлении налогового вычета за обучение должна быть обязательно.

Подготовка декларации

Для получения налогового вычета за обучение обязательно нужно заполнить декларацию по форме 3-НДФЛ. Заполнение декларации и заявления это самый сложный, но в то же время самый важный этап.

Декларация состоит из нескольких листов, на которых помимо общей информации, нужно указать информацию относительно размера доходов и их источника. Обратите внимание – на каждом листе нужно проставить свою подпись. Заполнение полей осуществляется печатными буквами. Форму декларации вы так же можете на нашем сайте.

Заполнять декларацию нужно очень внимательно – малейшая ошибка или исправление сделает документ недействительным. Можно немного облегчить этот этап – при помощи специальной программы на сайте Федеральной налоговой службы есть для этого специальная программа .

Подготовка заявления

Заявления на налоговый вычет за обучение вы можете загрузить с нашего веб-ресурса. В теле заявления нужно будет указать следующую информацию:

- ФИО налогоплательщика;

- тип возмещения (в нашем случае это третий вариант (подлежащая возмещению));

- размер суммы;

- в специальном поле (небольшой квадрат на первом листе) нужно продублировать личную информацию и заверить личной подписью достоверность внесенных данных;

- наименование банковского учреждения, номер и тип счета;

- данные о паспорте или другом документе, который подтверждает личность;

- данные о месте жительства.

Все пункты, особенно сумму и расчетный счет в банке нужно вписывать очень внимательно.

Обращение за вычетом

Как вернуть деньги за обучение в ВУЗе или другом учебном учреждении? Сделать это можно путем обращения с указанными выше документами в налоговую службу по месту регистрации места проживания, или через работодателя.

Оформление через ФНС

Подать документы можно как лично в региональное управление ФНС, предварительно записавшись на прием, или в режиме онлайн через официальный сайт ведомства, предварительно создав личный кабинет налогоплательщика.

Обратите внимание, что при подаче документов через сайт ФНС нужно иметь электронную цифровую подпись. Если ее нет, то получить можно на этом же сайте. Декларацию по форме 3-НДФЛ можно заполнить тут же или загрузить уже готовую. После этого понадобиться загрузить отсканированные копии документов и заверить все цифровой подписью. Процесс обработки обращения можно отслеживать в личном кабинете.

При обращении в ведомство по месту регистрации жительства процесс подачи документов схож – нужно прийти к инспектору в назначенное время, предоставить полный пакет документов. На месте инспектор проверяет все ли так как надо и регистрирует обращение.

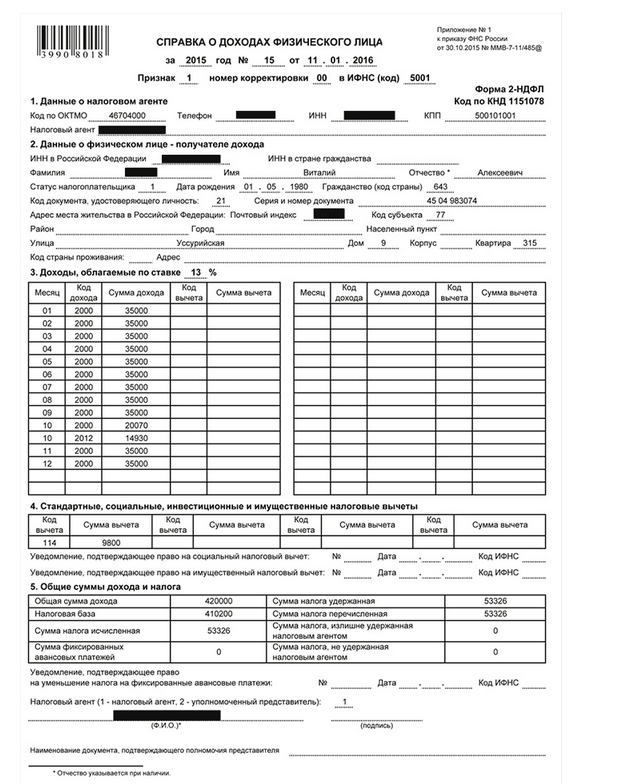

Не забудьте предоставить справку по форме 2-НДФЛ, для ФНС это важно. Выглядит она так:

Оформление через работодателя

В таком случае все равно нужно обращаться в налоговую службу. Алгоритм оформления вычета следующий:

- подать заявление на получение уведомления от ФНС на получение социального вычета (образец можно скачать на нашем сайте );

- собрать пакет документов;

- в региональное управление ФНС подать пакет документов с заявлением на получение уведомление;

- после 30 дней в ФНС получить уведомление о праве на получение вычета;

- предоставить уведомление работодателю.

Важно – если в налоговую службу предоставляются копии документов, то оригиналы все равно нужно иметь при себе.

Сроки получения вычета

Сроки получения решения о выдаче налогового вычета будут зависеть от формы обращения. При подаче документов через ФНС (лично или в онлайне) срок рассмотрения не больше 3 месяцев с момента регистрации обращения. Если оформляется вычет через работодателя — не более 30 дней.

Обратите внимание, вернуть деньги можно только в году, который следует после оплаты. Например, если оплата за обучение осуществлялась в 2018 году, то получить средства можно только в 2019.

Непосредственно денежные средства перечисляются заявителю в течение месяца после одобрения обращения налоговой службой. Следует отметить, что относительный длительный срок рассмотрения заявления на получение налогового вычета связан с тщательной проверкой ФНС предоставленных документов.

Принимая во внимание все вышесказанное, ответ на вопрос «можно ли получить налоговый вычет за обучение» будет утвердительным. Главное собрать полный пакет документов, правильно рассчитать сумму и правильно заполнить декларацию и заявление. Процесс получения такой компенсации длительный, несколько сложный, но дает возможность сэкономить средства, затраченные на обучение.