С 1.01.2017 платежи по всем страховым взносам (помимо сборов «на травматизм») перечисляются новому адресату - налоговой службе. Следовательно, в расчетном документе надобно указывать реквизиты ИФНС и новые КБК (приказ Минфина № 230н от 7.12.2016 ).

Для периода до 1.01.2017 и после него предусмотрена специальная кодировка. Установленные КБК действительны при внесении страховых платежей (далее - сборов) за отчетный первый квартал, а также шесть, девять и двенадцать календарных месяцев.

Незнание порядка применения бюджетной классификации и, как следствие, возникающая путаница, приводят к ошибочному оформлению расчетного документа. Последствия печальны: неверное отчисление денег, что приравнивается к не выполнению обязательств по оплачиванию сборов.

Распространенные ошибки при уплате страховых взносов

| Часто встречающиеся ошибки | Исход и варианты корректировки допущенных ошибок |

| Декабрьские страховые взносы за 2016 г. зачислены январем 2017 г. в ПФР (указаны реквизиты фонда, а не налоговой службы, неточный КБК) | Обязательство по оплате взносов не выполнено. Чтобы исправить ситуацию, обязанное лицо вправе написать заявление в фонд на возврат ошибочно перечисленных денег. В обращении указываются данные организации (налоговой), куда следует возвратить деньги |

| Взносы зачислены правильно, на требуемый счет налоговой службы, но КБК указан не тот (нужен код за период с 1.01.2017, а вместо этого записан код, используемый до 1.01.2017) | Повторно уплачивать взносы не надо, пеня здесь начисляться не будет. Плательщик должен обратиться с просьбой об уточнении КБК к налоговикам |

| Перечислена избыточная сумма по страховым платежам | Плательщик вправе воспользоваться одним из вариантов: · вернуть переплату; · зачесть избыток в счет будущих платежей. Для этого он должен подать соответствующее заявление (на зачет либо возврат избыточной суммы) налоговикам |

Пошаговая инструкция по исправлению КБК при оплате страховых взносов

Ошибки по КБК исправляются работниками территориальной налоговой службы на основании заявления плательщика об уточнении платежа . Порядок обращения един для всех категорий обязанных лиц.

| Пошаговые действия плательщика для исправления ошибочного кода | Пояснения |

| Составить заявление об уточнении совершенного платежа | Пишется от руки либо печатается на компьютере в 2 экземплярах; используется свободная либо разработанная форма; к заявлению прилагается копия платежного документа, где допущена ошибка |

| Подать готовое заявление налоговикам | Заявитель вправе сделать это, выбрав одни из следующих способов: 1. Доставить заявление с документами лично. 2. Через доверенное лицо (личного представителя) на основании заверенной нотариусом доверенности. 3. Посредством почтового отделения (отослать заказное письмо с извещением о вручении). 4. При наличии цифровой подписи дистанционно посредством средств электронной связи. Один экземпляр заявления остается у налогового инспектора, второй, с отметкой о принятии, отдается заявителю |

| Получить ответ от налогового органа | Срок рассмотрения законом не установлен, но в стандартной ситуации решение принимается в течение 5-10 дней. Налоговая служба может инициировать во время рассмотрения сверку расчетов. По ее итогам составляется акт. На основании заявления и акта выносится решение об уточнении платежа и обнулении пени. Результат сообщается заявителю |

Документы, необходимые для проведения корректировки просчетов при уплате страховых сборов

Ключевым документом, который фигурирует в исправлении подобных ошибок, является заявление обязанного лица. Это может быть заявление на уточнение платежа либо зачета избыточной суммы, которая была уплачена.

Бухгалтерские проводки для отражения операций по страховым взносам

Для отображения бухгалтерией перечислений страховых взносов в фонды, а также зачислений из фондов используется счет 69:

- ДТ 69 КТ 51 - зачисление денег в бюджет;

- ДТ 99 КТ 69 - санкции (штраф, неустойка);

- ДТ 51 (52) КТ 69 - возврат денег по страховым платежам, избыточно уплаченным в фонды;

- ДТ 20 (91 и др. счета учета трат) КТ 69 - доначисление взносов по страхованию.

Настоящий счет применяется организациями и ЧП для фиксации сведений обо всех взаиморасчетах по страховым платежам. При необходимости к нему используются субсчета. К примеру, 69.06 - для перечислений фиксированных взносов ЧП.

Пример 1. Просчет при оплачивании юрлицом страховых общеобязательных сборов за 2017 год

Организация обязана заплатить январские взносы ОПС (страховая линия) за 2017 год. Оформляя расчетный документ, ответственный бухгалтерский работник организации некорректно внес кодировку: вместо 182 1 02 02010 06 1010 160 был записан 182 1 02 02010 06 1000 160 (до 1.01. 2017). Платежные операции были проведены вовремя, но не по тому коду.

В итоге перечисленные деньги отобразилась по коду, прописанному в расчетном документе (период до 1.01.2017). У плательщика к этому моменту не было долгов по части страхования, посему образовалась переплата.

Из-за описанной погрешности по требуемому коду 182 1 02 02010 06 1010 160 зачислений не было. Тут возникает недоимка и начисляется пеня.

Чтобы поправить ситуацию, обязанное лицо должно обратиться к налоговикам. Ему необходимо подготовить заявление об уточнении платежной операции и о корректировке КБК (НК РФ, ст. 45, п. 7 ). Задолженностей по взносам у заявителя нет, страховые платежи внесены по реквизитам ИФНС в 2017 вовремя, поэтому налоговая уточнит платеж, а пеня сторнируется.

Пример 2. Применение бюджетной классификации при внесении платы по страхованию в 2017 г (доход ЧП превысил максимальный предел 300 тыс. руб.)

Частный предприниматель обязан оплатить квартальный общеобязательный сбор за 2017 год на ОПС (по страховой части) с прибыли, превосходящей лимитированный предел 300 тыс. руб.

Новыми правилами бюджетной квалификации не предусмотрен специальный код для исчисления сборов с прибыли ЧП большей, чем лимитированный порог 300 тыс. руб. Действующие коды, которые прописываются в расчетном документе:

- 182 1 02 02140 06 1100 160 - фиксированные (далее по тексту - закрепленные) общеобязательные сборы ПС на оплачивание страховой пенсии (далее - СП) до 1.01.2017 (доход обязанного лица не превысил установленный предел);

- 182 1 02 02140 06 1200 160 - закрепленные общеобязательные сборы на оплачивание СП до 1.07.2017 (доход обязанного лица больше установленного предела);

- 182 1 02 02140 06 1110 160 - закрепленные общеобязательные сборы на оплачивание СП с 1.01.2017.

В расчетном документе ЧП нужно прописать кодировку, которая отображает закрепленный размер общеобязательных сборов с 2017 года.

Ответы на часто задаваемые вопросы

Вопрос №1: Считается ли выполненным обязанность по оплачиванию сборов, если юрлицом некорректно прописана кодировка в расчетном документе?

Если из-за совершенных погрешностей в оформлении расчетного документа зачислить страховой взнос на надлежащий счет казначейства не удалось, то будет считаться, что обязанность по оплате не выполнена. Чаще всего это бывает, когда ошибочно записаны реквизиты казначейства, банка получателя.

Если, несмотря на наличие погрешностей в реквизитах (КБК) платежного документа, деньги перечислены по назначению, произведенный платеж нужно только уточнить. Для этого обязанному лицу следует написать заявление, указав точные реквизиты и передать его территориальной налоговой службе для корректировки (НК РФ, ст. 45, п.4).

Вопрос №2: Когда ответственному лицу можно не уточнять платеж при допущении ошибки?

Обязанное лицо может не уточнять произведенный платеж, если погрешность допущена в статусе обязанного лица (поле 101 расчетного документа). Перечисленные деньги в любом случае поступят в бюджет. Страховой платеж при этом не будет считаться просроченным. Но плательщик вправе направиться с надлежащим заявлением к налоговикам, чтобы исправить ошибку.

Вопрос №3: Могут ли налоговые службы скорректировать КБК самостоятельно, без участия плательщика страховых платежей?

Здесь речь идет об автоматическом исправлении ошибок без обращения обязанного лица к работникам налогового органа. Отчасти это имеет место, когда в платежном документе ошибочно указаны реквизиты кодировки фондов вместо данных налоговой службы. Тогда налоговики перекодируют платеж самостоятельно.

Время от времени возникает необходимость подавать в налоговую Заявление об уточнении платежа. Отчего такое происходит? Конечно, все мы не "безгрешны" и можем что-то напутать, в чем-то ошибиться. Бывает, что ошибка происходит "по чужой вине", но и тут - либо мы не досмотрели, либо... всё-равно, приходиться исправлять.

Так вышло и у меня - года назад при оплате квитанции в банке ввели ошибочный реквизит (не досмотрела, в результате - куча мелких пенни и заморочек), в этом году - в квитанциях всё в порядке, а вот зачислено отчего-то оказалось "ни туда" - здесь уже результат "похуже", так как и сумма другая и пенни очень неприятные.

Поэтому, надо быть внимательными и регистрироваться в Кабинетах налогоплатильщика во всех службах, куда подаешь документы и переводишь деньги. Но! увы, если б всё это было так просто: в ПФР - вот уже пятый месяц "чинят/улучшают" систему, так что данные нужные не посмотреть, а в ФНС - удобная работа с кабинетом только за деньги (сказали, что 2 800 руб./год), но регистрироваться всё-равно стоит, хотя бы чтобы увидеть проблему, но не решить её (это возможно только с электронным ключом, который "за деньги").

Но вернемся к Заявлению на уточнение платежа.

В Налоговой сказали, что подать Заявление можно в свободной форме или заполнив специальную форму.

Как можно узнать о необходимости заполнения Заявления на уточнение платежа?

- сами поняли, что напортачили - берем и исправляем, не стоит тянуть "кота за хвост", а то пенни не заставят себя ждать,

- Вам пришло уведомление о взыскании недостающих налогов и пенни, отчего? вы же платили! стоит проверить данные,

- что-то поменялось в реквизитах/назначениях платежа, а вы это пропустили...

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

1. Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде - платежку с отметкой банка об исполнении.

2. Направить в налоговую инспекцию заявление об уточнении платежа.

Если есть необходимость, то можно подать заявление о проведении сверки платежей.

В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом. К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться. Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки. (Письмо Минфина России от 31.07.08 № 03-02-07/1-324)

Не все "ошибки" можно исправить легко: некоторые неточности и сама налоговая поправит, другие - по вашему обращению или заявлению, а вот "грубые" ошибки, увы, так легко вам не спишутся - придется и налог по правильным реквизитам оплатить, и пенни, а уж потом возвращать ошибочно зачисленные средства.

Поэтому, не тянем и звоним в свою налоговую.

Ещё лучше - отправить запрос из своего кабинета налогоплатильщика ИП.

Почему лучше? Говорю из своего опыта: по телефону мне сказали да, тут переплата, а тут недоплата, наверное, потому-то... прочитали небольшую лекцию о пользе получения электронного ключа и отправили писать заявление на уточнение платежа. А вот по электронному обращению (мной была описана проблема с указанием присланного Требования на уплату налога и пенни + приложены сканы оплаченных счетов) - мне отзвонились, сказали в чем ошибка, сообщили что поправят все начисления и отпишутся официальным (электронным) письмом.

ОШИБКИ и УТОЧНЕНИЯ

Если ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП , организация может уточнить свой платеж, если напишет соответствующее заявление. На основании этого документа инспекторы пересчитают пени.

Уточнить КБК

можно, если ошибочный и правильный коды относятся к одному налогу. В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций (пенни) в этом случае не избежать.

Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных . Это касается в основном платежей, в которых, например, организация указала несуществующий КБК , но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя , то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Образец заявления об уточнении налогового платежа может понадобиться любому налогоплательщику, допустившему ошибку в платежном поручении на уплату налога или взноса. О том, какие реквизиты можно исправить после отправки платежа в бюджет и как правильно это сделать, читайте в материале далее.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК - что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- ИНН и КПП отправителя или получателя;

- номер или дата документа-основания ;

ВАЖНО! Ошибки в номере счета и в названии банка — получателя платежа являются непоправимыми (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. .

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Руководителю

Инспекции ФНС России № 21

по городу Москве

Анисимову В. А.

Адрес: 109377, Москва,

ул. 1-я Новокузьминская, 5

Общество с ограниченной ответственностью «Прима»

ОГРН 1047712345876,

ИНН 7755134421, КПП 772101001

Адрес: 109377, Москва,

1-я Новокузьминская, 11

Исх. № 10 от 22.01.2019

ЗАЯВЛЕНИЕ

об уточнении налогового платежа (ошибка в КБК)

В платежном поручении от 15.01.2019 № 267 на перечисление платежа по страховым взносам на обязательное пенсионное страхование за декабрь 2018 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (182 1 02 01110 06 1010 160).

На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения.

Приложение:

1. Копия платежного поручения от 15.01.2019 № 267.

Генеральный директор ООО «Прима» __Соколов_______ С. И. Соколов

(подпись)

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Большинство ошибок в платежках можно уточнить, подав заявление об уточнении платежа. К примеру, ИНН, КПП, ОКТМО. Но есть два поля, информацию в которых уточнить не удастся. Что делать в этих случаях и как оформить заявление об уточнении платежа в 2019 году, – читайте в этой статье.

Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец платежки

Таблица. Какие ошибки в платежке можно уточнить

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110 . Тогда как верно, внести код - 182 1 02 02010 06 1000 160 .

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Уточнение платежа в 2019 году: образец

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в , 1С:Предприятие и Контур.Бухгалтерия.

Бухсофт Онлайн

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

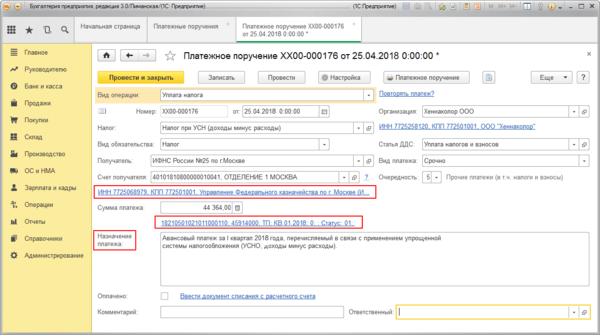

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

Контур.Бухгалтерия

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Некоторые ошибки в платежке на перечисление налогов, из-за которых платежи оказались в "невыясненных", инспекция уточнит, если компания напишет соответствующее заявление. Прежде всего имеются в виду ошибки в КБК, ИНН, КПП или названии организации, статусе налогоплательщика. По заявлению компании налоговики не только должны уточнить платежи, но и снять пени, начисленные на возникшую из-за накладки задолженность (п.7 ст.45 Налогового кодекса ).

Правда, уточнить без проб лем КБК получится только если ошибочный и правильный коды относятся к одному налогу (п.2 раздела V Рекомендаций по порядку ведения в налого вых органах базы данных "Paсчеты с бюджетом", утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@ ). Иначе придется перечислять налог еще раз по правильному коду, а потом просить налоговую о возврате и платить пени за просрочку.

Хотя Налоговый кодекс такого ограничения не устанавливает, доказывать неправомерность пеней, если в платежке назван КБК другого налога придется скорее всего в суде. Заметим, что к информации, отраженной в назначении платежа, налого вики обращаются, только если в поле 104 указaн несуществующий код.

Без проблем уточнить ОКАТО удастся, если платеж перечислялся в федеральный или peгиональный бюджет и не участвовал в формировании доходов местного бюджета. Если налог уже зачислен в "ошибочный" местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет. Другой вариант уточнения и неправомерность начисления пеней опять придется отстаивать в суде.

Ошибку в таких реквизитax, как налоговый период, основания или тип платежа, также можно исправить, если написать в инспекцию заявление об уточнении платежа. Но в данной ситуации платежи все равно будут зачислены в бюджет и отражены в карточке расчетов с бюджетом, так что можно такую ошибку и не исправлять.

Надо сказать, что сейчас в некоторых регионах налоговики самостоятельно уточняют большую часть платежей, попавших в разряд невыясненных. Конечно, имеются в виду ситуации, когда из других реквизитов платежки можно судить об истинной принадлежности платежа. Например, компания указала несуществующий код бюджетной классификации, но в назначении платежа правильно указан перечисляемый налог. Причем пени в этом случае не начислятся. Дело в том, что после уточнения такие

суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении.

Если же неправильно написаны номер счета Федерального казначейства и наименование банка получателя, то пени обнуляться не будут. В этом случае сумма не будет зачислена в бюджет, а значит, обязанность по уплате налога считается невыполненной (подп.4 п.4 ст. 45 НK РФ ). В такой ситуации придется написать заявление на возврат налога и подать его в свою налоговую инспекцию. Причем это касается и случаев, когда налог был зачислен на счет Федерального казначейства другого субъекта РФ.

Составить документ можно в произвольной форме. В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы "Клиент-банк" и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют, чтобы на платежном nоручении стояла банковская отметка. Кроме того, для особо требовательных инспекторов к заявлению можно приложить выписку с расчетного счета, из которой видно, что деньги списаны с расчетного счета компании.

Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости - когда обнаружат ошибку. Конкретных сроков для этого нет.