А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

Пример бухгалтерской отчетности малых предприятий

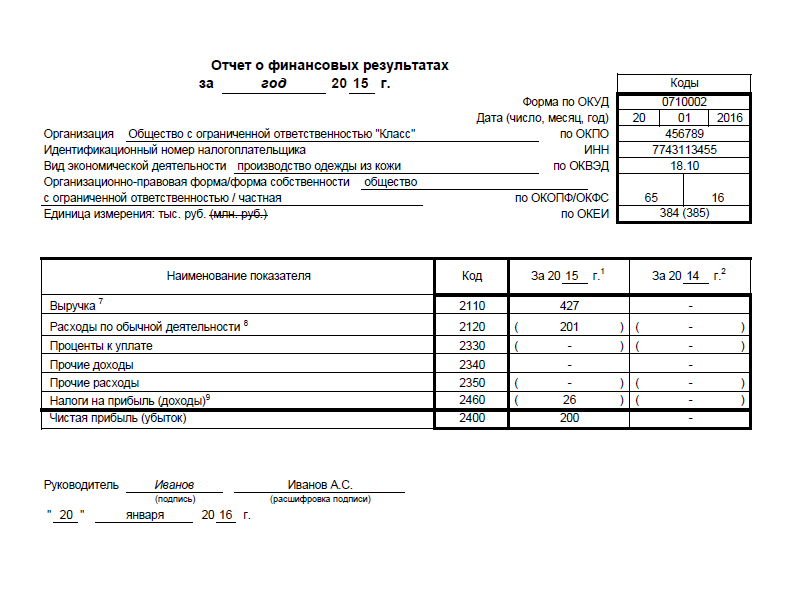

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Бухгалтерский баланс при УСН за 2018 год обязательный для сдачи. Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Срочная новость:

Надо ли сдавать бухгалтерский баланс за 2018 год при УСН на ООО

Организации, которые применяют упрощенную систему налогообложения, обязаны вести бухучет (ст. 2 Федерального закона от 6 декабря 2011 № 402-ФЗ). А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

Бухгалтерскую отчетность организации, применяющие упрощенку, должны составлять и сдавать на общих основаниях . Формы бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Исключение предусмотрено только для малых предприятий . Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам .

Баланс за 2018 год упрощенцы могут сдавать в налоговую как на бумаге, так и электронно. От численности сотрудников это не зависит (письма Минфина России от 11 июня 2015 г. № 03-02-08/34055 и ФНС России от 7 декабря 2015 г. № СД-4-3/21316). Поэтому компания может выбирать: отчитаться лично, по почте или через интернет. Срок сдачи документов остался прежним - не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

По какой форме упрощенцам сдавать баланс

Типовая форма бухгалтерского баланса для ООО утверждена приказом Минфина от 02.07.2010 № 66н - она в приложении № 1 к этому приказу.

Годовая бухгалтерская отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта того, как можно представлять отчет - в сокращенном виде или по общим правилам наравне со всеми.

Образец заполнения баланса за 2018 год

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02.07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

- Порядок заполнения Бухгалтерского баланса малым предприятием ;

- Порядок заполнения Отчета о финансовых результатах малым предприятием .

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1-4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02.07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности . Небольшая компания сама может решить, что ей удобнее - полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы - сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности - полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы. Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива - это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

По материалам сайта Современный предприниматель (C)

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Напомню, что упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. №113н. Сначала пара слов о том, какие активы и пассивы в какие строки упрощенного баланса попадают:

1. Материальные внеоборотные активы: основные средства, незавершенные капитальные вложения (счета 01, 03 за минусом 02, счета 07, 08).

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

3. Запасы: сырье и материалы, незавершенное производство, готовая продукция, товары (счета 10, 20, 23, 41, 43, 45 и др.)

4. Денежные средства и денежные эквиваленты: деньги наличные и на счетах (счета 50, 51, 52, 55 кроме депозитов, 57)

5. Финансовые и другие оборотные активы: краткосрочные финансовые вложения (соответствующий субсчет счета 58), НДС (счет 19), дебиторская задолженность и прочие активы (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1. Капитал и резервы: уставный капитал (счет 80), добавочный и резервный капитал (при их наличии, счета 83 и 82), нераспределенную прибыль (непокрытый убыток, счет 84), переоценку основных средств (нематериальных активов), если таковая проводится в организации (счет 83). Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (счет 81).

2. Долгосрочные заемные средства: заемные средства, полученные по долгосрочным кредитам и займам (счет 67).

3. Другие долгосрочные обязательства (счет 77, 96)

4. Краткосрочные заемные средства: заемные средства, полученные по краткосрочным кредитам и займам (счет 66).

5. Кредиторская задолженность: задолженность кредиторам по счетам 70, 71, 68, 69, 76 и др.

6. Другие краткосрочные обязательства (счет 96)

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Например, пусть у ООО «Ромашка» в состав строки «Нематериальные, финансовые и другие внеоборотные активы» включены:

— нематериальные активы – 80 тыс. руб.

— долгосрочные финансовые вложения – 200 тыс. руб.

— результаты исследований и разработок – 150 тыс. руб.

Итого: 430 тыс. руб.

Наибольший удельный вес имеют финансовые вложения. Им соответствует код 1170. Именно он и будет проставлен в упрощенном балансе в строке «Нематериальные, финансовые и другие внеоборотные активы» с суммой 430 тыс. руб.

Вопрос – что делать, если в какую-то строку нечего записывать? Т.е. никаких активов или пассивов, соответствующих строке, нет. В этом случае строку просто не приводят.

Распространенная ситуация – компания только недавно образована, деятельность пока не ведется. Обычный при этом вопрос: как составить нулевой (пустой) баланс?

Несмотря на отсутствие деятельности, совсем пустым баланс все равно не будет. Заполняться будет не только шапка, но и некоторые строки пассивов и, возможно, активов.

Если организация создана, то, как минимум у нее сформирован уставный капитал:

Дебет 75/1 – Кредит 80

Если учредители пока не вносили уставный капитал в виде имущества (денег, товаров, основных средств и т.п.), то существует задолженность учредителей, которая является дебиторской.

Чаще всего учредители вносят свой капитал в виде денежных средств на расчетный счет:

Дебет 51 – Кредит 75/1

В результате в балансе у вас будут заполнены строки:

Капитал и резервы (остаток по счету 80)

Денежные средства и денежные эквиваленты (остаток по счету 51).

Обычно даже при отсутствии деятельности банк списывает средства с расчетного счета за банковское обслуживание. В итоге денежные средства на счете «тают», а актив баланса стремится к нулю.

В этом случае у организации появляется по итогам года непокрытый убыток, отрицательная величина которого «съедает» уставный капитал и пассив становится равным нулю.

В этом случае лучше использовать общую форму баланса, чтобы показать в отдельных строках пассива уставный капитал и непокрытый убыток в скобках. Или предоставить пояснения к балансу.

Если у вас нет времени самостоятельно заниматься подготовкой «нулевой отчетности» и тратить время на поездки в налоговую инспекцию, то обращайтесь за помощью сюда:

Еще одна распространенная ситуация для молодых организаций – непокрытые убытки превышают величину уставного капитала, за счет чего строка Капитал и резервы становится отрицательной.

Пусть у ООО «Незабудка» уставный капитал 10 тыс. руб., непокрытый убыток 30 тыс. руб. Тогда при заполнении упрощенного баланса в строке Капитал и резервы она покажет величину (20) и код строки 1300.

Ситуация, близкая к этой, начинается словами: пытаемся составить баланс, актив получается меньше пассива. Такого в принципе быть не может. Варианты: что-то не отразили в активе, или более вероятно – есть непокрытые убытки по величине превышающие уставный капитал.

Пример упрощенного баланса

ООО «Ромашка» является субъектом малого предпринимательства и заполняет по итогам 2014 года баланс по упрощенной форме.

По состоянию на 31.12.2014 у компании имеются следующие активы:

— закупленные товары, отраженные на счете 41, на сумму 20 000 руб. Эта сумма отражается в статье баланса «Запасы»;

— денежные средства на расчетном счету в сумме 10 000 руб. Эта сумма отражается по строке 1250;

— задолженность покупателей по оплате товара (т.е. дебиторская задолженность) в сумме 15 000 руб. Эти данные заносятся в строку 1230.

Итого активов (строка 1600): 45 000 руб.

Пассивы компании:

— уставный капитал — 10 000 руб., нераспределенная прибыль — 25 000 руб. Всего по строке 1300 отражается 35 000 руб.;

— задолженность по оплате труда — 3 000 руб., задолженность перед поставщиками — 5 000 руб., задолженность по налога и сборам — 2 000 руб. Итого кредиторская задолженность: 10 000 руб.

Итоговая сумма пассивов по строке 1700: 45 000 руб.

Баланс ООО «Ромашка» заполняется в тысячах рублей и выглядит следующим образом:

СКРИН-ШОТ

Компания начала деятельность в феврале 2014 года, поэтому данных на 31.12.13 и 31.12.12 у нее нет, поэтому в столбцах, посвященных предыдущим годам, ставятся прочерки.

Проблемы, возникающие при составлении отчета о финансовых результатах по сокращенной форме, мы обсуждали в .

Успешной вам сдачи отчетности!

Бухгалтерский баланс за 2018 год сдают в марте 2019 года все организации - малые, средние и крупные. Один экземпляр идет в налоговую, другой - в Росстат. Вместе с балансом нужно отправить отчет о финансовых результатах. Скачать официальные бланки и образцы, а также узнать сроки и порядок заполнения вы можете нашей статье. У нас представлена самая полная инструкция по заполнению бухгалтерской отчетности с расшифровкой всех строк и примерами.

Заполнить баланс онлайн в программе Упрощенка 24/7

В статье:

Изменения

Отчетность за 2018 год в 2019 году компании сдают по старым правилам. Далее правила поменяются. Во-первых, форма станет электронным, на бумаге его сдавать нельзя будет. Во-вторых, отменяется отчетность в Росстат, компании будут сдавать отчет только в налоговую. Все законы уже подписаны, подробный обзор смотрите .

Состав бухгалтерской отчетности за 2018 год

ИП бухгалтерскую отчетность не сдают.

Организации подают бухгалтерскую отчетность за 2018 год в два органа: ИФНС и статистику по месту учета.

Бухгалтерская отчетность за 2018 год состоит из:

- Баланса

- Отчета о финансовых результатах

- Приложения: , (эти приложения сдаются в частных случаях)

Также к бухгалтерской отчетности можно приложить иные пояснения, оформленные в табличной или текстовой форме. И обязательно - аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация в соответствии с законодательством подлежит аудиту (п. 10 ст. 13 Закона № 402-ФЗ).

При этом годовая бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Данные в отчетных формах приводят в тысячах рублей без десятичных знаков. Организация, имеющая дорогостоящее имущество (существенные обороты), может отразить данные в миллионах рублей без десятичных знаков.

Исправления в формах за 2018 год не допускаются. Кроме того, в бухгалтерской отчетности не должно быть никаких подчисток и помарок. Если значение какого-либо числового показателя отсутствует, то в строке нужно поставить прочерк.

Ранее Росстат опубликовал бухгалтерскую отчетность за 2018 всех компаний России. Данная информация доступна в сервисе "Упрощенка. Контрагенты". Чтобы посмотреть баланс и удостовериться в надежности поставщика, получите бесплатный доступ к программе на 24 часа.

Сроки сдачи

Годовую бухгалтерскую отчетность компании представляют в налоговый орган в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона № 402-ФЗ).

Срок сдачи отчетности за 2018 год в ИФНС и статистику - не позднее 31 марта 2019 года . Но так как 31 марта это воскресенье, то срок переносится на ближайший рабочий день - 1 апреля.

Если вы составляете для своих целей промежуточную бухгалтерскую отчетность (она составляется по желанию), представлять ее в какие-либо контролирующие органы не требуется.

В каком виде сдают отчет: на бумаге или в электронном?

В 2019 году НК РФ не устанавливает обязанности организаций сдавать бухгалтерскую отчетность в налоговую инспекцию в электронном виде. Подача отчетности электронно является правом налогоплательщика.

Поэтому отправить отчетность в ИФНС фирмы вправе на бумажном носителе. Для этого руководитель компании или его представитель может лично обратиться в инспекцию. Либо документы можно отправить по почте с описью вложения.

Что касается бухотчетности в учреждение статистики, то ее также разрешено сдать на бумаге. Обязанности отчитываться через Интернет законом не установлено.

Форма

Форма за 2018 год и отчет о финрезультатах представлен в файлах. Эта отчетность рекомендована ФНС России, поэтому сдавать ее безопасно.

В активе отражают величину внеоборотных и оборотных активов, в пассиве - размер собственного капитала и заемных средств, а также кредиторской задолженности.

Перечислим, что входит в укрупненные статьи упрощенного баланса при упрощенной системе налогообложения в 2018 году. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно поговорим об этом далее, когда перейдем к балансу, составляемому по общей форме. После рассмотрения всех форм приведем пример заполнения упрощенной формы баланса. А также для сравнения образец заполнения баланса по общей форме.

Актив

Материальные внеоборотные активы. По этой строке отражаются, в частности, основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Само название статьи говорит о том, что по ней следует отражать нематериальные активы и долгосрочные финансовые вложения. Также строка включает результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования.

Запасы. Эта строка не должна вызывать особых вопросов. Так как одноименная статья есть и в обычной форме бухгалтерского баланса.

То, что сказано в отношении предыдущей строки, относится и к этой.

Финансовые и другие оборотные активы. Строка предназначена для отражения краткосрочных финансовых вложений, дебиторской задолженности и прочих активов.

Пассив

Капитал и резервы. Сюда относят уставный капитал, добавочный и резервный капитал (при их наличии), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов), если таковая проводится. Также собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Долгосрочные заемные средства. Здесь показывают заемные средства, полученные по долгосрочным кредитам и займам.

Краткосрочные заемные средства. Эта строка предназначена для отражения заемных средств, полученных по краткосрочным кредитам и займам.

Кредиторская задолженность. Сумму прочей краткосрочной задолженности организации перед ее кредиторами указывают по этой строке.

Для показателей, которые остались неотраженными, предусмотрены строки «Другие долгосрочные обязательства » и «Другие краткосрочные обязательства ».

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами и . Предназначены они организациям - пользователям недр для отражения информации о затратах на освоение природных ресурсов ( , утвержденное ).

Основные средства. По амортизируемым объектам в записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям ПБУ 6/01 «Учет основных средств», утвержденного .

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя. Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет. Факт подачи документов в соответствующую инстанцию значения не имеет.

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена (для краткосрочных - раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение. Не забудьте: стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям ( 19/02 «Учет финансовых вложений», утвержденного ). Для первого показателя предусмотрена в пассиве баланса. Второй показатель отражают в активе в составе дебиторской задолженности, а именно: долгосрочные займы показывают по , краткосрочные - по .

Отложенные налоговые активы. «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь () показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по . Раньше этот показатель нужно было расшифровывать. В действующей форме отчетности расшифровка не требуется. Однако она нужна, если показатели, включенные в , являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т. д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Напомним, что «упрощенцы» не являются плательщиками НДС (), поэтому могут учитывать «входной» налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность. Данная предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена , по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в . Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам, на которых учитываются ваши денежные средства (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»). Понятие денежных эквивалентов, напомним, содержится в , утвержденном . К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь () показываются данные по оборотным активам, которые не нашли отражения по другим строкам актива вашего баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). По баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в . Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер . По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по . Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по . Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в . По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к : заполняют, если фирма признает в бухучете оценочные обязательства. Только в отражают долгосрочные обязательства, а в - краткосрочные.

Прочие обязательства. По показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам баланса.

Итак, мы рассмотрели статьи баланса. Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Сведение строк баланса по общей форме за 2018

Раздел I «Внеоборотные активы»

Раздел II «Оборотные активы»

Раздел III «Капитал и резервы»

Раздел V «Краткосрочные обязательства»

Если все операции отражены верно и правильно перенесены в баланс, показатели и совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Пример заполнения баланса по общей и упрощенной форме

ООО зарегистрировано в 2018 году. Показатели регистров бухгалтерского учета на 31 декабря 2018 года приведены в таблице.

Остатки (Кт - кредитовые, Дт - дебетовые) на счетах бухгалтерского учета на 31 декабря 2018 года ООО «Звезда»

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|---|---|---|---|

В строке «на___20__г.» в каждой форме бухгалтер указал: на 31 декабря 2018 года. После этого вписал полное наименование общества, вид деятельности, организационно-правовую форму, форму собственности. Бухгалтер зачеркнул единицу измерения «млн. руб.», так как отражает показатели в тысячах.

Укажите местонахождение фирмы, а справа в специальных полях - необходимые коды. Так как фирма зарегистрирована в 2018 году, в двух последних графах каждой формы баланса вместо показателей поставьте прочерки.

Бухгалтерский баланс по общей форме

Все строки графы 1 бухгалтер прочеркнул. Так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе. В графе 4 бухгалтер отразил показатели на 31 декабря 2018 года. В графе 3 поставил коды строк.

Внеоборотные активы. Показатель строки 1150 «Основные средства» бухгалтер определил так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат: 668 700 руб. (700 600 руб. – 31 900 руб.). Все строки баланса заполняются в тыс. руб. Поэтому бухгалтер все показатели округлил до целых тысяч и в строку 1150 записал 669 тыс. руб.

В строку 1170 «Финансовые вложения» бухгалтер вписал дебетовое сальдо счета 58 - 90 тыс. руб.

Итог по сводной строке 1100: 759 тыс. руб. (669 тыс. руб. (строка 1150) + 90 тыс. руб. (строка 1170)).

Оборотные активы. В строке 1210 «Запасы» бухгалтер записал стоимость товаров - дебетовый остаток по счету 41, равный 165 тыс. руб.

Показатель строки 1230 «Дебиторская задолженность» равен дебетовому сальдо по счетам 62, 71 и 73, поэтому в баланс бухгалтер внес 343 тыс. руб. (250 тыс. руб. + + 43 тыс. руб. + 50 тыс. руб.).

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат - 135 тыс. руб. (17 тыс. руб. + 118 тыс. руб.).

Итог по сводной строке 1200: 643 тыс. руб. (165 тыс. руб. (строка 1210) + 343 тыс. руб. (строка 1230) + 135 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1402 тыс. руб. (759 тыс. руб. + 643 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Пассив баланса. Показатель по строке 1310 «Уставный капитал» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение - 799 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 849 тыс. руб. (50 тыс. руб. (строка 1310) + + 799 тыс. руб. (строка 1370)).

В строке 1510 бухгалтер записал кредитовое сальдо по счету 66 - 150 тыс. руб.

Показатель для строки 1520 «Кредиторская задолженность» бухгалтер определил так: кредитовое сальдо счета 60 + кредитовое сальдо счета 68 + кредитовое сальдо счета 69 + + кредитовое сальдо счета 70. Результат - 403 тыс. руб. (208 тыс. руб. + 103 тыс. руб. + + 3 тыс. руб. + 89 тыс. руб.).

В строку 1500 бухгалтер вписал сумму строк 1510 и 1520, составляющую 553 тыс. руб. (150 тыс. руб. + 403 тыс. руб.).

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1402 тыс. руб. (849 тыс. руб. + 553 тыс. руб.). В остальных строках пассива бухгалтер поставил прочерки.

Показатели итоговых строк 1600 и 1700 равны. И в той и в другой строке значение - 1402 тыс. руб. Баланс сошелся, значит, бухгалтер все заполнил верно.

Образец баланса по общей форме

Бухгалтерский баланс по упрощенной форме

Здесь заполните графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно, чтобы отразить коды строк. По графе 3 отражены непосредственно значения показателей.

Стоимость основных средств в размере 669 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки - 1150.

Финансовые вложения в сумме 90 тыс. руб. бухгалтер записал по строке «Нематериальные, финансовые и другие внеоборотные активы». В графе 3 бухгалтер поставил код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. Бухгалтер отразил по этой строке 165 тыс. руб. и поставил код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 135 тыс. руб. Код строки - 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, осталась дебиторская задолженность в сумме 343 тыс. руб. Этот показатель бухгалтер проставил в строке «Финансовые и другие оборотные активы». Код строки - 1230.

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1230 и 1250. И составляет 1402 тыс. руб. (669 тыс. руб. + 90 тыс. руб. + + 165 тыс. руб. + 135 тыс. руб. + 343 тыс. руб.).

Переходим к пассиву баланса. Уставный капитал и нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 849 тыс. руб. (50 тыс. руб. + 799 тыс. руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки - 1370.

В строке «Краткосрочные заемные средства» бухгалтер поставил код 1510 и указал значение - 150 тыс. руб.

В остальных строках графы 3 пассива - прочерки, так как данных нет.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370, 1510 и 1520.

Сверим показатели строк 1600 и 1700. И в той и в другой строке значение - 1402 тыс. руб. Баланс сошелся - значит, форму бухгалтер заполнил верно.

Каждую форму подписал руководитель организации и указал дату.

Образец баланса по упрощенной форме

Отчет о финансовых результатах по упрощенной форме

В объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы процентов, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в . Это расходы, поэтому запишите сумму в скобках.

В строках и приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В рассчитывают прибыль до налогообложения, просуммировав - и при этом учитывая, что расходы указываются со знаком «минус».

- предназначены для плательщиков налога на прибыль, поэтому «упрощенцы» ставят в них прочерки и переходят к следующей строке - . По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В рассчитывают чистую прибыль (или убыток) за отчетный год. Для «упрощенцев» это будет прибыль за вычетом начисленного единого налога. Кстати, показатель по отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из пассива бухгалтерского баланса за этот год (за минусом показателя нераспределенной прибыли или непокрытого убытка за прошлый год).

Далее идет справочная информация. По показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по

Средневзвешенное число - это частное от деления общего числа акций организации, находящихся в обращении на 1‑е число каждого месяца отчетного года, на число месяцев в нем.

Другой показатель, относящийся к фондовому рынку, - разводненная прибыль (убыток) на акцию отражают в . Его рассчитывают так:

Показатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

«Выручка (за минусом НДС, акцизов и других аналогичных обязательных платежей)» = Кт 90 субсчет «Выручка» – Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

«Себестоимость продаж» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

«Валовая прибыль» = +

ООО «Звезда» зарегистрированав 2018 году. Бухгалтерские показатели за 2018 год приведены в таблице. Образец заполненного отчета о финансовых результатах ООО «Звезда» по общей форме показан после примера. А отчет по упрощенной форме - за ним.

Бухгалтерские показатели ООО

В обеих формах в строке «за ___20__г.» указан отчетный период - 2018. После этого бухгалтер вписал реквизиты компании, зачеркнул ненужную единицу измерения, поставил дату и необходимые коды. Так как фирма зарегистрирована в 2018 году, в последней графе каждой формы отчета стоят прочерки.

Отчет о финансовых результатах по общей форме

Строки графы 1 бухгалтер прочеркнул, так как компания не оформляет пояснения.

В графу 4 бухгалтер внес показатели на основании данных из таблицы. Бухгалтер также добавил графу 3, чтобы указать коды строк.

Все показатели бухгалтер заполнил в тыс. руб. В строке 2110 показал выручку в сумме 5616 тыс. руб. В строке 2120 - себестоимость продаж - 3800 тыс. руб. в скобках. Далее бухгалтер рассчитал валовую прибыль (убыток). Она составила 1816 тыс. руб. (5616 тыс. руб. – 3800 тыс. руб.). Показатель бухгалтер занес в строку 2100.

В строке 2210 бухгалтер отразил коммерческие расходы - 803 тыс. руб., а в строке 2200 - прибыль от продаж в размере 1013 тыс. руб. (1816 тыс. руб. – 803 тыс. руб.). Управленческих расходов не было.

В строке 2330 бухгалтер записал в скобках начисленные проценты - 32 тыс. руб. В строке 2300 будут проценты к уплате - 981 тыс. руб. (1013 тыс. руб. – 32 тыс. руб.).

Дивиденды и проценты компания не получала, поэтому показателей в строках 2310 и 2320 нет.

В строке 2460 бухгалтер указал в скобках сумму налога при упрощенной системе - 182 тыс. руб. Показатель заключен в скобки.

В строке 2400 рассчитали чистую прибыль фирмы. Она равна 799 тыс. руб. (981 тыс. руб. – 182 тыс. руб.).

В справочной части отчета по строке 2500 бухгалтер указал совокупный финансовый результат отчетного периода - 799 тыс. руб. Во всех незаполненных строках графы 4 бухгалтер поставил прочерки.

Образец отчета о финрезультатах по общей форме

Отчет о финансовых результатах по упрощенной форме

В строку «Выручка» бухгалтер записал выручку за 2018 год - 5616 тыс. руб. и код строки 2110. А в строке «Расходы по обычной деятельности» - себестоимость (3800 тыс. руб.) и коммерческие расходы (803 тыс. руб.). Итоговое значение - 4603 тыс. руб. Поскольку себестоимость продаж больше, чем другие расходы, статье присвоили код 2120. В строке 2330 будут начисленные проценты к уплате, равные 32 тыс. руб. Начисленный налог по УСН (182 тыс. руб.) записали в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Показатель итоговой строки 2400 равен 799 тыс. руб. (5616 тыс. руб. – 4603 тыс. руб. – 32 тыс. руб. – 182 тыс. руб.).

Показатели чистой прибыли в отчетах по обычной и упрощенной формам совпадают.

Образец отчета о финрезультатах по упрощенной форме

Ответы на вопросы о бухгалтерской отчетности

|

Вопрос |

Ответ |

|---|---|

|

Общие вопросы по сдаче бухотчетности |

|

|

Обязательно ли сдавать бухгалтерскую отчетность по упрощенным формам |

Нет, сдавать бухотчетность по упрощенным формам необязательно. Это лишь ваше право, а не обязанность. Поэтому при желании вы можете составить отчеты по обычным бланкам |

|

Есть ли случаи, когда «упрощенцы» обязаны отправлять бухотчетность в ИФНС и учреждение статистики в электронном виде |

На момент подготовки издания специального требования по сдаче электронной отчетности для «упрощенцев» законодательством не установлено. Поэтому вы можете подавать электронную отчетность через Интернет только по своей инициативе. В обязательном порядке сдавать формы в электронном виде не нужно |

|

Нужно ли сдавать бухгалтерскую отчетность, если нет деятельности |

Да, даже если бизнес вы не ведете, вам все равно придется сдать бухгалтерскую отчетность в налоговую инспекцию и территориальное отделение статистики (подп. 5 п. 1 ст. 23 НК РФ и п. 1 ст. 18 Закона № 402-ФЗ). Тот факт, что деятельности не было, значения не имеет |

|

Стоит ли в составе бухотчетности сдавать приложения и пояснительную записку |

Не всегда. «Упрощенцы», как правило, являются субъектами малого предпринимательства. А такая категория компаний может формировать упрощенную бухгалтерскую отчетность (п. 6 приказа Минфина России от 02.07.2010 № 66н). То есть без приложений к отчетам и пояснительной записки. Оформлять и прикладывать приложения к отчетности следует только в том случае, если (на ваш взгляд!) есть важная информация, которая отражается именно в таких отчетах. И без знания этой информации пользователи отчетности (учредители компании, контролирующие органы) не смогут оценить должным образом финансовое положение организации или финансовые результаты ее деятельности. Поэтому, если, по вашему мнению, отражать вам в данных отчетах нечего, то их можно не заполнять. То же самое касается пояснительной записки - составляйте ее, если есть что уточнять и расшифровывать |

|

Стоит ли подавать аудиторское заключение вместе с отчетностью в ИФНС и учреждение статистики |

В налоговую инспекцию аудиторское заключение подавать не нужно. Поскольку оно не входит в состав годовой бухгалтерской отчетности. А вот в учреждение статистики аудиторское заключение надо представить. Такая обязанность установлена пунктом 2 статьи 18 Закона № 402-ФЗ. Подать заключение можно либо одновременно с бухгалтерской отчетностью, либо отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, и не позже 31 декабря года, следующего за отчетным (письма Минфина России от 30.01.2014 № 03-02-07/1/1724 и УФНС России по г. Москве от 31.03.2015 № 13-11/030545) |

|

Какие формы бухотчетности должны сдавать НКО |

Некоммерческие организации в обязательном порядке заполняют бухгалтерский баланс и отчет о целевом использовании средств (п. 2 ст. 14 Закона № 402-ФЗ). Отчет о финансовых результатах НКО оформляют лишь в некоторых случаях. Например, если фирма ведет коммерческую деятельность и ее доходы существенны. В таком случае можно составить форму № 2, если вы считаете, что данных в отчете о целевом использовании средств для раскрытия показателей деятельности компании недостаточно |

|

Какие санкции грозят организации, которая не сдаст в установленный срок бухгалтерскую отчетность в ИФНС и учреждение статистики |

Если по каким-то причинам фирма не представит бухгалтерскую отчетность в налоговую инспекцию, то ее оштрафуют на 200 руб. за каждую отдельную форму (ст. 126 НК РФ). Предусмотрена ответственность и за несвоевременную сдачу отчетности в Росстат. Штраф - от 3000 до 5000 руб. (ст. 19.7 КоАП РФ) |

|

Могут ли оштрафовать лично главбуха или директора компании за несвоевременную сдачу отчетности в налоговую инспекцию или статистику |

Да, за опоздание с подачей бухотчетности ответственных должностных лиц вашей организации могут оштрафовать на сумму от 300 до 500 руб. (ст.15.6 и 19.7 КоАП РФ) |

|

Вопросы по заполнению бухгалтерской отчетности |

|

|

В каких единицах измерения надо составлять бухгалтерскую отчетность |

Данные бухгалтерской отчетности следует приводить в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, крупные суммы обязательств и т. п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков (п. 14 ПБУ 4/99, приложения № 1 и 5 к приказу № 66н) |

|

Должен ли совпадать размер выручки в отчете о финансовых результатах с суммой дохода в Книге учета |

Нет, размер выручки по отчету о финансовых результатах не будет у вас совпадать с суммой годового дохода в Книге учета. Ведь отчет о финансовых результатах вы заполняете по данным бухгалтерского, а не налогового учета. А бухучет вы ведете «по отгрузке». То есть принимаете во внимание начисленные суммы, отраженные в бухучете. Факт оплаты (или неоплаты) значения не имеет. А доходы и расходы в Книге учета отражаются только после оплаты. Следовательно, показатели не будут совпадать |

|

Нужно ли на бухгалтерских формах ставить печать |

Бухотчетность необязательно заверять печатью, поскольку в законодательстве отсутствует такое требование. Следовательно, налоговики не вправе отказать в приеме отчетности по причине отсутствия на ней штампа. Тем не менее на практике многие фирмы, как правило, ставят оттиск печати на бухотчетности |

|

Кто обязан подписывать бухгалтерскую отчетность |

Бухгалтерская отчетность подписывается только руководителем организации. После этого отчетность считается составленной (п. 8 ст. 13 Закона № 402-ФЗ) |

|

Где в бухгалтерском балансе отражать выданные займы |

Порядок отражения займов в бухгалтерском балансе будет зависеть от того, процентный это заем или нет. Так, если вы выдали заем под проценты, то фиксируйте его в составе финансовых вложений компании. Так как возврат процента предполагает получение дохода в будущем. А значит, заем можно считать финансовым вложением. Если заем вы выдали без процентов, то отражайте его в составе дебиторской задолженности фирмы. Выданный заем работнику записывайте по дебету счета 73 субсчета «Расчеты по предоставленным займам». Заем физлицу, не являющемуся работником, или фирме - по дебету счета 76. |

|

Можно ли закрывать взаимную задолженность в балансе |

Закрывать взаимную задолженность друг перед другом в балансе можно только в том случае, если был проведен реальный зачет требований с контрагентом, в результате которого долги были погашены. И все это было отражено соответствующими бухгалтерскими проводками. Если зачета не было, то сворачивать задолженность нельзя. То есть в таком случае зачет между статьями активов и пассивов бухгалтерского баланса запрещен (п. 34 ПБУ 4/99 и п. 40 Положения № 34н) |